Ein Minikredit verschafft kurzfristig finanziellen Spielraum – schnell, unkompliziert und oft komplett online beantragt. Wer unerwartete Ausgaben überbrücken muss, etwa durch eine Reparatur oder dringende Rechnung, kann mit einem Kreditbetrag von 300 €, 500 € oder 1.000 Euro gezielt gegensteuern. Besonders vorteilhaft: Der Minikredit ist in vielen Fällen innerhalb eines Tages auf dem Girokonto. Doch bei aller Geschwindigkeit sollten Verbraucher die Gesamtkosten, Monatsraten und Bedingungen genau kennen, bevor sie einen Minikredit online abschließen.

Was ist ein Minikredit – und wie unterscheidet er sich vom klassischen Ratenkredit?

Ein Minikredit ist ein kurzfristiges Darlehen mit einem geringen Nettodarlehensbetrag – meist ab 500 Euro bis zu einer Höhe von 5.000 €. Im Gegensatz zum klassischen Ratenkredit oder Kleinkredit wird er innerhalb weniger Wochen oder Monate in festen Monatsraten zurückgezahlt. Der Fokus liegt auf schneller Liquidität bei geringem Verwaltungsaufwand. Die Beantragung erfolgt direkt online, der Abschluss ist häufig komplett online möglich – inklusive digitaler Identifikation und Vertragsunterzeichnung.

Typische Eckdaten eines Minikredits

- Kreditbetrag: ab 300 € bis 5.000 €, häufig als Minikredit ab 1.000 Euro angeboten

- Laufzeit: 15 bis 90 Tage, in Ausnahmefällen mit längerer Laufzeit bis zu 6 Monaten

- Rückzahlung: in einer Rate oder als Monatsraten, je nach Anbieter

- Zinsen: Sollzinssatz abhängig von Bonität, Laufzeit und Zusatzleistungen

- Verfügbarkeit: direkt auf Ihr Konto – teilweise binnen 24 Stunden

- Schufa: Prüfung über Schufa oder eine andere Auskunftei üblich

Wofür eignet sich ein Minikredit besonders gut?

Ein Minikredit bietet sich vor allem in akuten Situationen an, wenn kurzfristig Geld benötigt wird, etwa:

- zur Deckung unerwarteter Rechnungen oder Reparaturen

- zur Überbrückung bis zum nächsten Gehaltseingang

- zur Vorfinanzierung kleinerer Anschaffungen

- bei Engpässen durch verspätete Zahlungseingänge (z. B. bei Selbstständigen)

Im Gegensatz zu langfristigen Darlehen geht es beim Minikredit nicht um große Beträge wie 100.000 Euro oder 10.000 Euro, sondern gezielt um kleinere Summen mit schneller Rückzahlung.

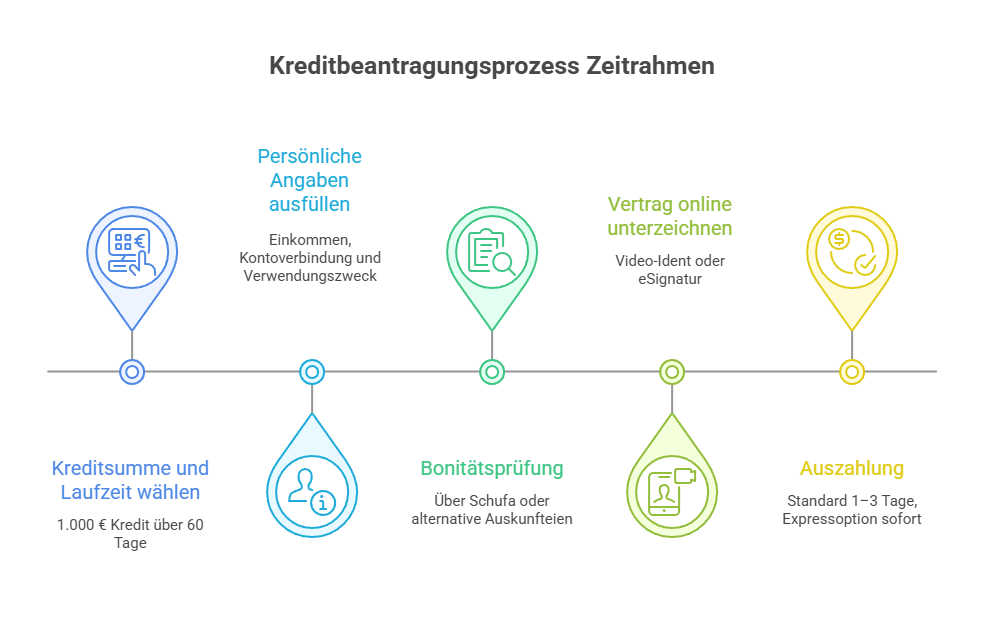

Wie funktioniert die Beantragung eines Minikredits?

Ein Minikredit lässt sich in wenigen Schritten online beantragen:

- Kreditsumme und Laufzeit wählen – zum Beispiel 1.000 €, zurückgezahlt in 60 Tagen

- Persönliche Angaben ausfüllen – inklusive Einkommen, Kontoverbindung und Verwendungszweck

- Bonitätsprüfung – oft über Schufa, manchmal auch alternative Auskunfteien

- Vertrag online unterzeichnen – meist via Video-Ident oder eSignatur

- Auszahlung – in der Standardvariante in 1–3 Tagen, mit Expressoption oft sofort online

Beim Minikredit handelt es sich häufig um ein vollständig digital abgewickeltes Produkt – ohne Papierunterlagen, postalische Identifikation oder Vor-Ort-Termine.

Was kostet ein Minikredit – und welche Gebühren fallen an?

Die Zinsen für einen Minikredit wirken auf den ersten Blick moderat, vor allem bei kürzeren Laufzeiten. Doch Zusatzleistungen wie Expressauszahlung oder Ratenoptionen können den Gesamtbetrag deutlich erhöhen.

Kostenfaktoren im Überblick:

- Sollzinssatz: abhängig von der Bonität, meist im zweistelligen Prozentbereich

- Expressoptionen: 20–80 € Aufpreis für Auszahlung binnen 24h

- Ratenzahlungen: Aufschläge bis zu 30 % der Kreditsumme möglich

- Servicegebühren: für Mahnungen oder Zahlungsverzüge zusätzlich fällig

Beispielrechnung: Wer einen Minikredit über 1.000 Euro mit Sofortauszahlung und Zweiratenoption abschließt, kann am Ende einen Gesamtbetrag von 1.150 bis 1.250 Euro zahlen – bonitätsabhängig.

Welche Voraussetzungen müssen erfüllt sein, um einen Minikredit zu bekommen?

Ein Minikredit ist bewusst niedrigschwellig konzipiert – doch ganz ohne Prüfung geht es nicht. Übliche Anforderungen:

- Mindestalter 18 Jahre

- fester Wohnsitz in Deutschland

- regelmäßiges Einkommen (auch BAföG, Rente oder Unterhalt möglich)

- deutsches Girokonto

- ausreichende Bonität vorausgesetzt

Einige Anbieter vergeben auch einen Minikredit trotz Schufa – allerdings nur, wenn keine harten Negativmerkmale vorliegen. Der Kreditantrag wird dann individuell geprüft.

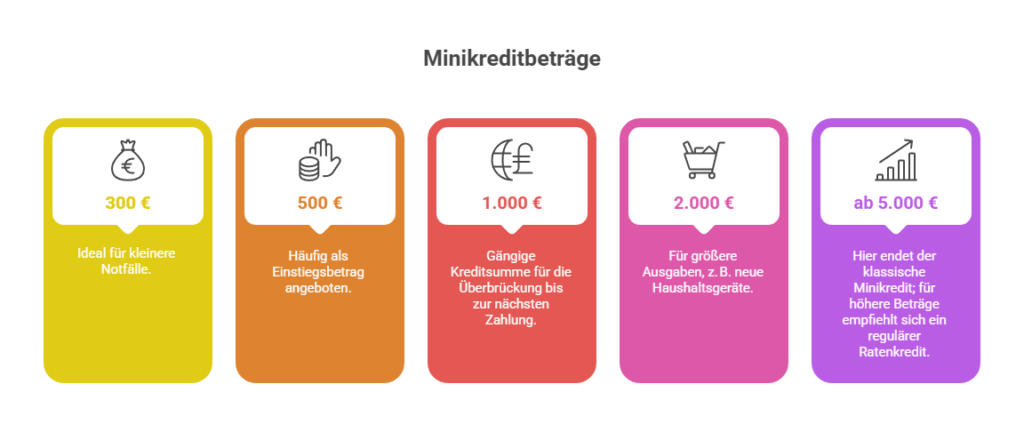

Welche Beträge sind beim Minikredit üblich?

- 300 € – ideal für kleinere Notfälle

- 500 € – häufig als Einstiegsbetrag angeboten

- 1.000 € – gängige Kreditsumme für die Überbrückung bis zur nächsten Zahlung

- 2.000 € – für größere Ausgaben, z. B. neue Haushaltsgeräte

- ab 5.000 € – hier endet der klassische Minikredit; für höhere Beträge empfiehlt sich ein regulärer Ratenkredit

Die konkrete Darlehenssumme hängt von der Bonität und der internen Risikobewertung des Anbieters ab. Nicht jeder erhält sofort 1.000 € oder mehr – besonders beim ersten Antrag.

Minikredit mit längerer Laufzeit – eine Option?

Ja, einige Anbieter ermöglichen mittlerweile Laufzeiten von bis zu sechs Monaten. Das hat Vorteile:

- geringere monatliche Rate

- weniger Druck bei der Rückzahlung

- besser planbare Haushaltsführung

Allerdings steigen mit der Laufzeit auch die Zinskosten. Es lohnt sich, vorab genau zu berechnen, ob eine kürzere Rückzahlungsfrist nicht günstiger ist.

Minikredit oder Ratenkredit – was ist besser?

| Merkmal | Minikredit | Ratenkredit |

|---|---|---|

| Betrag | 300 € bis 5.000 € | ab einer Kreditsumme von 1.000 € bis 100.000 € |

| Laufzeit | 15 bis 180 Tage | 6 Monate bis 10 Jahre |

| Bearbeitung | schnell, einfach online | etwas umfangreicher |

| Rückzahlung | ein- bis dreimalig, monatlich | gleichbleibende Monatsraten |

| Verwendungszweck | flexibel, oft zweckfrei | häufig zweckgebunden (z. B. Auto) |

| Kostenstruktur | teils hohe Zusatzkosten | meist transparenter Zinssatz |

Ein Minikredit ist ideal für kurzfristige, überschaubare Ausgaben. Wer größere Anschaffungen plant, sollte besser auf einen Ratenkredit mit fixem Sollzinssatz und klarer Tilgungsstruktur setzen.

Sofortkredit oder Minikredit – worin liegt der Unterschied?

Der Begriff „Sofortkredit“ wird oft synonym verwendet, bezeichnet aber meist einen klassischen Kleinkredit mit schneller Entscheidung. Auch hier können Beträge ab 1.000 € bis 10.000 € verfügbar sein – allerdings mit längerer Laufzeit und teilweise Bonitätsabhängigkeit.

Der Minikredit hingegen ist schlanker, schneller und auf sehr kurze Laufzeiten ausgelegt. Wer 500 Euro sofort benötigt und den Betrag nach wenigen Wochen zurückzahlen kann, trifft mit einem Minikredit die passendere Wahl.

Tipps zur sicheren Nutzung von Minikrediten

- Vergleichen Sie Anbieter hinsichtlich Zinssatz, Gebühren und Auszahlung

- Berechnen Sie die Monatsraten realistisch, um Rückzahlung zu gewährleisten

- Vermeiden Sie Mehrfachkredite, um Schuldenfallen zu entgehen

- Lesen Sie das Kleingedruckte zu Zusatzleistungen, Expressgebühren und Optionen

- Nutzen Sie Minikredite nur bei klarem Verwendungszweck – nicht für dauerhafte Konsumfinanzierung

Fazit: Minikredite bieten Flexibilität – aber nur bei klarem Rückzahlungsplan

Der Minikredit ist ein effizientes Werkzeug zur kurzfristigen finanziellen Entlastung – schnell beantragt, direkt online abgeschlossen, flexibel zurückgezahlt. Doch nur wer die Gesamtkosten kennt, seine monatliche Rate tragbar kalkuliert und den Betrag zügig zurückführt, profitiert wirklich von dieser Kreditform. Ein transparenter Anbieter, eine realistische Einschätzung der Rückzahlungskraft und ein definierter Verwendungszweck sind dabei entscheidend.

FAQ – Häufig gestellte Fragen zum Minikredit

1. Kann ich einen Minikredit ohne Schufa-Abfrage erhalten?

Einige Anbieter verzichten auf eine harte Schufa-Prüfung, führen aber meist eine Bonitätsprüfung über alternative Auskunfteien durch. Ein Minikredit ganz ohne Bonitätscheck ist selten.

2. Wie schnell ist das Geld nach Beantragung auf meinem Konto?

Mit Expressauszahlung oft am selben Tag – in der Standardvariante üblicherweise in 1–3 Werktagen.

3. Ist ein Minikredit auch für Arbeitslose oder Studierende möglich?

Ja, sofern regelmäßige Einkünfte (z. B. Unterhalt, BAföG, Nebenjob) vorliegen und keine harten Negativmerkmale bestehen.

4. Muss ich den Kredit online unterzeichnen oder kann ich postalisch abschließen?

Die meisten Anbieter setzen auf die digitale Unterzeichnung. Einige ermöglichen den postalischen Weg, dies verlängert aber die Bearbeitungszeit deutlich.

5. Was passiert am Ende der Laufzeit, wenn ich nicht zurückzahlen kann?

Dann drohen Mahngebühren, Inkassokosten und ein möglicher negativer Schufa-Eintrag. Frühzeitiger Kontakt mit dem Anbieter ist entscheidend, um Ratenlösungen zu verhandeln.

Passende Artikel:

5.000 Euro Kredit ohne Bonitätsprüfung in Österreich: Chancen, Risiken und Alternativen

Stagflation: Welche Assetklassen eignen sich in wirtschaftlich unsicheren Zeiten?

Wie Geldentwertung unser Vermögen langsam auffrisst

Türkei Inflation Urlaub 2025 Was Reisende wissen sollten

Russland Inflation erreicht neuen Höchststand im Jahresverlauf

Goldpreis Prognose 2025 Wie sich der Markt entwickeln könnte

Wie du mit Aktien Geld verdienen kannst und worauf es ankommt

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.