Die Insolvenz anzumelden ist ein bedeutender Schritt, der sowohl rechtliche als auch persönliche Auswirkungen haben kann. Es handelt sich dabei um einen rechtlichen Prozess, der es überschuldeten Personen oder Unternehmen ermöglicht, ihre Schulden zu regulieren und einen Neustart zu wagen. Doch wann ist dieser Schritt sinnvoll und welche Voraussetzungen müssen erfüllt sein? Dieser Artikel gibt einen umfassenden Überblick über das Thema.

Was bedeutet Insolvenz und wer kann Insolvenz anmelden?

Definition: Was versteht man unter einer Insolvenz?

Insolvenz bezeichnet die wirtschaftliche Situation, in der eine Person oder ein Unternehmen nicht mehr in der Lage ist, fällige Schulden zu begleichen. Diese Zahlungsunfähigkeit kann verschiedene Ursachen haben und führt dazu, dass Gläubiger ihre Forderungen nicht vollständig oder rechtzeitig erhalten. Durch die Insolvenzanmeldung kann ein geordneter Ablauf zur Schuldenregulierung eingeleitet werden.

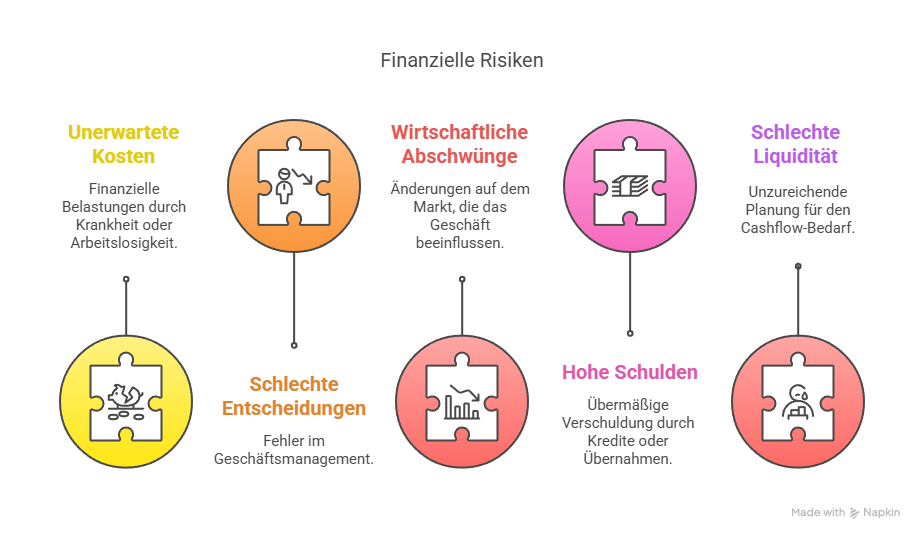

Die häufigsten Gründe für eine Insolvenz

Es gibt zahlreiche Gründe, die zu einer Insolvenz führen können. Zu den häufigsten zählen:

- Unerwartete finanzielle Belastungen wie Krankheit oder Arbeitslosigkeit

- Unternehmerische Fehlentscheidungen

- Wirtschaftliche Abschwünge oder Marktveränderungen

- Hohe Verschuldung durch Kredite oder Übernahmen

- Schlechte Liquiditätsplanung

Wer darf Insolvenz anmelden? Unterschiede für Privatpersonen und Unternehmen

Sowohl Privatpersonen als auch Unternehmen können eine Insolvenz anmelden. Bei Privatpersonen spricht man von der Verbraucherinsolvenz, während Unternehmen in das Regelinsolvenzverfahren eintreten. Die Voraussetzungen und Abläufe unterscheiden sich hierbei erheblich. Privatpersonen müssen bestimmte Wohlverhaltensregeln erfüllen, während Unternehmen oft umfangreichere Verfahren durchlaufen müssen.

Wann sollte man eine Insolvenz anmelden?

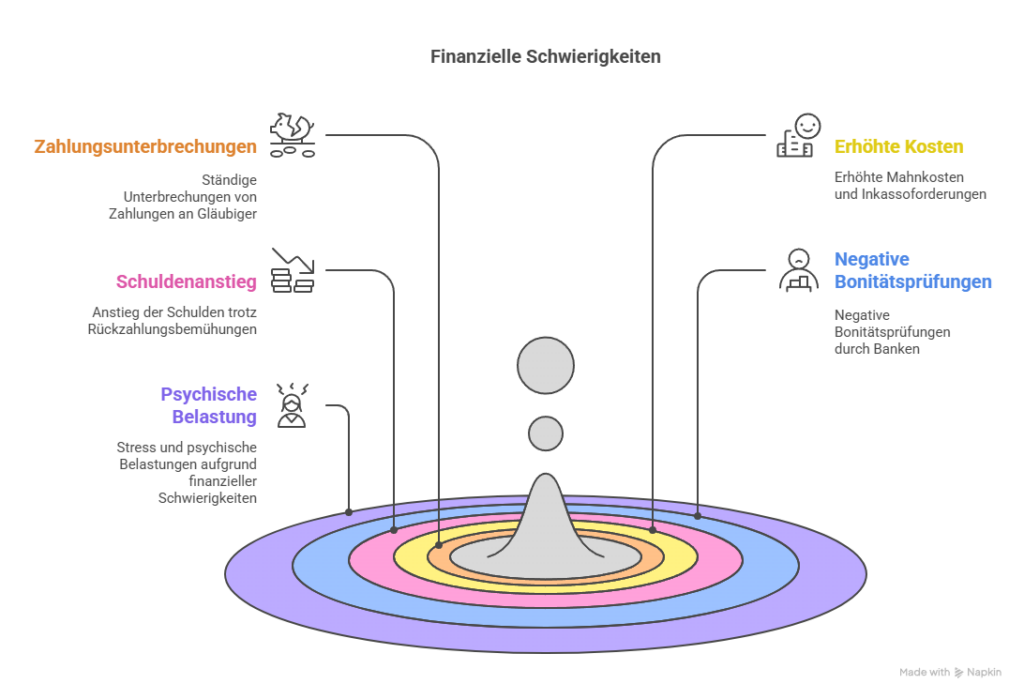

Anzeichen einer drohenden Zahlungsunfähigkeit

Es gibt klare Signale, die auf eine bevorstehende Zahlungsunfähigkeit hinweisen können. Dazu gehören:

- Ständiger Abbruch von Zahlungen an Gläubiger

- Erhöhte Mahnkosten und Inkassoforderungen

- Ansteigen der Schulden trotz Bemühungen zur Rückzahlung

- Negative Bonitätsprüfungen durch Banken

- Stress und psychische Belastungen aufgrund finanzieller Schwierigkeiten

Gesetzliche Fristen und rechtliche Verpflichtungen

Die rechtzeitige Insolvenzanmeldung ist entscheidend, um strafrechtliche Konsequenzen zu vermeiden. In Deutschland muss eine Privatperson innerhalb von drei Wochen nach Eintritt der Zahlungsunfähigkeit oder Überschuldung einen Insolvenzantrag stellen. Für Unternehmen gelten ähnliche Fristen, wobei die Verantwortung oft auf mehreren Personen lastet, wie z.B. den Geschäftsführern.

Konsequenzen einer verspäteten Insolvenzanmeldung

Eine verspätete Insolvenzanmeldung kann schwerwiegende Folgen haben, darunter:

- Persönliche Haftung für Unternehmensschulden

- Strafrechtliche Konsequenzen für die Geschäftsführung

- Verlust des Insolvenzverfahrens und der damit verbundenen Schutzmechanismen

- Erhöhte Gläubigeransprüche und Zinsen

Schritt-für-Schritt-Anleitung: So läuft die Insolvenzanmeldung ab

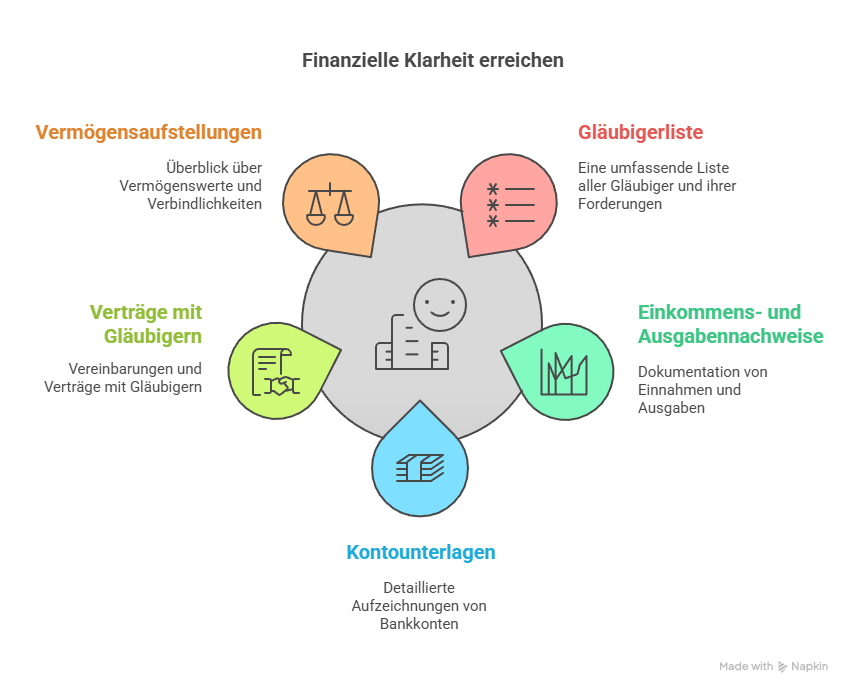

Vorbereitung: Unterlagen und Informationen sammeln

Bevor Sie eine Insolvenz anmelden, ist es wichtig, alle relevanten Unterlagen und Informationen zusammenzustellen. Dazu gehören:

- Liste aller Gläubiger und deren Forderungen

- Nachweise über Einkommen und Ausgaben

- Kontounterlagen und Bankauszüge

- Verträge und Vereinbarungen mit Gläubigern

- Vermögensaufstellungen

Das richtige Verfahren wählen – Verbraucher- oder Regelinsolvenz?

Je nach finanzieller Situation und Rechtsform müssen Sie das passende Insolvenzverfahren wählen. Privatpersonen greifen meist auf die Verbraucherinsolvenz zurück, während für Kapitalgesellschaften die Regelinsolvenz vorgesehen ist. Die Wahl des richtigen Verfahrens ist entscheidend für den weiteren Ablauf und die Erfolgsaussichten.

Antragstellung beim zuständigen Insolvenzgericht

Der nächste Schritt ist die Antragstellung beim zuständigen Insolvenzgericht. Hierbei müssen sämtliche gesammelten Unterlagen eingereicht und die Anforderungen des Verfahrens erfüllt werden. Es empfiehlt sich, rechtlichen Rat in Anspruch zu nehmen, um Fehler zu vermeiden, die den Prozess verzögern könnten.

Was passiert nach dem Insolvenzantrag?

Nach der Antragstellung prüft das Insolvenzgericht die Unterlagen und entscheidet über die Eröffnung des Insolvenzverfahrens. Ein Insolvenzverwalter wird eingesetzt, der die Vermögenswerte verwaltet und die Gläubigerforderungen koordiniert. Während dieser Phase gelten Schutzmechanismen wie der vorübergehende Vollstreckungsschutz.

Was kostet es, Insolvenz anzumelden?

Gerichtskosten und Verfahrensgebühren

Die Anmeldung einer Insolvenz ist mit verschiedenen Kosten verbunden. Zu den Hauptkosten zählen die Gerichtskosten und Verfahrensgebühren, die sich nach der Komplexität des Falls richten. Diese Gebühren können sich schnell auf mehrere hundert Euro summieren.

Kosten für Rechtsanwalt oder Schuldnerberatung

Weitere Kosten entstehen durch die Inanspruchnahme von Rechtsanwälten oder Schuldnerberatungen. Diese Fachleute unterstützen bei der Vorbereitung und Durchführung des Insolvenzverfahrens, was jedoch zusätzliche finanzielle Belastungen mit sich bringen kann.

Gibt es Möglichkeiten, die Kosten zu reduzieren oder zu stunden?

In bestimmten Fällen können die Kosten der Insolvenzanmeldung reduziert oder gestundet werden. Sozialhilfe oder besondere Härtefälle können dafür in Frage kommen. Es ist ratsam, sich frühzeitig über mögliche Unterstützungsmöglichkeiten zu informieren und diese beim Gericht zu beantragen.

Chancen und Risiken der Insolvenz: Vor- und Nachteile im Überblick

Entschuldung und Neustart: Die Vorteile

Ein wesentlicher Vorteil der Insanity ist die Möglichkeit der Entschuldung. Nach Abschluss des Insolvenzverfahrens haben Betroffene die Chance, finanziell neu zu beginnen. Dies bietet eine Perspektive und kann helfen, langfristig wieder wirtschaftlich eigenständig zu werden.

Negative Folgen: Schufa-Eintrag und Kreditwürdigkeit

Ein Nachteil der Insolvenz ist der negative Eintrag bei der Schufa, der die Kreditwürdigkeit erheblich beeinträchtigen kann. Dies erschwert den Zugang zu neuen Krediten und finanziellen Produkten in der Zukunft. Der Schufa-Eintrag bleibt in der Regel drei Jahre nach Verfahrensabschluss bestehen.

Dauer und Auswirkungen des Insolvenzverfahrens

Das Insolvenzverfahren kann je nach Komplexität mehrere Jahre dauern. Während dieser Zeit sind Betroffene verschiedenen Einschränkungen unterworfen, wie zum Beispiel der Vermögensverwaltung durch den Insolvenzverwalter. Zudem kann das Verfahren psychisch belastend sein.

Alternative Lösungen zur Insolvenz

Außergerichtlicher Schuldenvergleich

Eine Alternative zur Insolvenzanmeldung ist der außergerichtliche Schuldenvergleich. Dabei verhandeln Schuldner direkt mit ihren Gläubigern, um eine einvernehmliche Lösung zur Schuldenregulierung zu finden. Dies kann schneller und kostengünstiger sein als ein gerichtliches Verfahren.

Verhandlungen mit Gläubigern

Durch direkte Verhandlungen mit den Gläubigern können möglicherweise Zahlungsaufschübe oder Ratenzahlungen vereinbart werden. Dies erfordert jedoch eine transparente Kommunikation und die Bereitschaft aller Beteiligten, Kompromisse einzugehen.

Fazit

Die Anmeldung einer Insolvenz ist ein ernsthafter Schritt, der gut überlegt sein sollte. Sie bietet sowohl Chancen zur finanziellen Entschuldung als auch Risiken, die nicht unterschätzt werden dürfen. Es ist wichtig, sich umfassend zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die beste Entscheidung für die eigene finanzielle Zukunft zu treffen.

Passende Artikel:

Was kostet es wirklich eine UG zu gründen in Deutschland

Was eine GmbH Gründung wirklich kostet in Deutschland

So gelingt der Start wenn Sie eine GbR gründen wollen

Einzelunternehmen gründen und erfolgreich selbstständig werden

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.