Die Spekulationsfrist bei Immobilien spielt eine entscheidende Rolle für jeden, der überlegt, eine Immobilie zu verkaufen. Diese Frist bestimmt, ob der Verkauf einer Immobilie steuerpflichtig ist oder nicht, und hat somit erhebliche finanzielle Konsequenzen. In diesem Artikel erfahren Sie, was die Spekulationsfrist bedeutet, wie lange sie dauert und welche Ausnahmen es gibt.

Was bedeutet die Spekulationsfrist bei Immobilien?

Definition der Spekulationsfrist

Die Spekulationsfrist bei Immobilien ist der Zeitraum, in dem der Verkauf einer Immobilie steuerpflichtig sein kann. Wenn eine Immobilie innerhalb dieser Frist verkauft wird, müssen Gewinne aus dem Verkauf als Einkommen versteuert werden. Überschreitet der Verkaufszeitpunkt die Spekulationsfrist, fällt die Spekulationssteuer nicht mehr an.

Gesetzliche Grundlagen im Einkommensteuergesetz (EStG §23)

Die rechtlichen Rahmenbedingungen der Spekulationsfrist bei Immobilien finden sich im Einkommensteuergesetz, insbesondere in §23 EStG. Dort ist festgelegt, unter welchen Bedingungen Gewinne aus einem Immobilienverkauf steuerpflichtig sind und welche Ausnahmen gelten. Das Gesetz dient dazu, kurzfristige Gewinne aus Immobilienverkäufen zu besteuern und langfristiges Halten zu fördern.

Wann beginnt die Spekulationsfrist?

Der Beginn der Spekulationsfrist bei Immobilien startet mit dem Kaufdatum der Immobilie. Egal, ob die Immobilie neu erworben, geerbt oder verschenkt wurde, der Startpunkt der Frist bleibt derselbe. Es ist wichtig, dieses Datum genau zu dokumentieren, um im späteren Verkaufsfall die steuerlichen Konsequenzen korrekt einschätzen zu können.

Wie lange dauert die Spekulationsfrist bei Immobilien?

Unterschied zwischen selbstgenutzten und vermieteten Immobilien

Die Dauer der Spekulationsfrist bei Immobilien unterscheidet sich je nachdem, ob die Immobilie selbst genutzt oder vermietet ist. Für selbstgenutzte Immobilien beträgt die Frist in der Regel zehn Jahre. Bei vermieteten Objekten kann die Frist ebenfalls zehn Jahre betragen, dahingehend jedoch, dass bestimmte Ausnahmen und Besonderheiten zu beachten sind.

Beispielrechnung: Verkauf nach 6, 8 oder 10 Jahren

Um die Auswirkungen der Spekulationsfrist bei Immobilien zu verdeutlichen, betrachten wir verschiedene Verkaufszeitpunkte:

- Nach 6 Jahren: Ein Verkauf vor Ablauf der zehnjährigen Frist führt zur Versteuerung des Gewinns.

- Nach 8 Jahren: Auch hier fällt die Spekulationssteuer an, da die Frist nicht erfüllt ist.

- Nach 10 Jahren: Der Verkauf ist dann steuerfrei, sofern alle gesetzlichen Bedingungen erfüllt sind.

Besonderheiten bei geerbten oder geschenkten Immobilien

Bei geerbten oder geschenkten Immobilien beginnt die Spekulationsfrist bei Immobilien nicht zu dem Zeitpunkt, an dem der Nachfolger die Immobilie erwirbt, sondern der ursprüngliche Zeitraum des Vorbesitzers wird mitgerechnet. Das bedeutet, dass die Frist möglicherweise schon teilweise abgelaufen ist, was steuerliche Vorteile bieten kann.

Wann fällt die Spekulationssteuer beim Immobilienverkauf an?

Berechnung der Spekulationssteuer

Die Spekulationsfrist Immobilien bestimmt, ob eine Spekulationssteuer anfällt. Wird die Frist unterbrochen oder nicht eingehalten, muss der erzielte Gewinn versteuert werden. Dabei werden die Anschaffungskosten sowie notwendige Anschaffungsnebenkosten vom Verkaufspreis abgezogen, um den steuerpflichtigen Gewinn zu ermitteln.

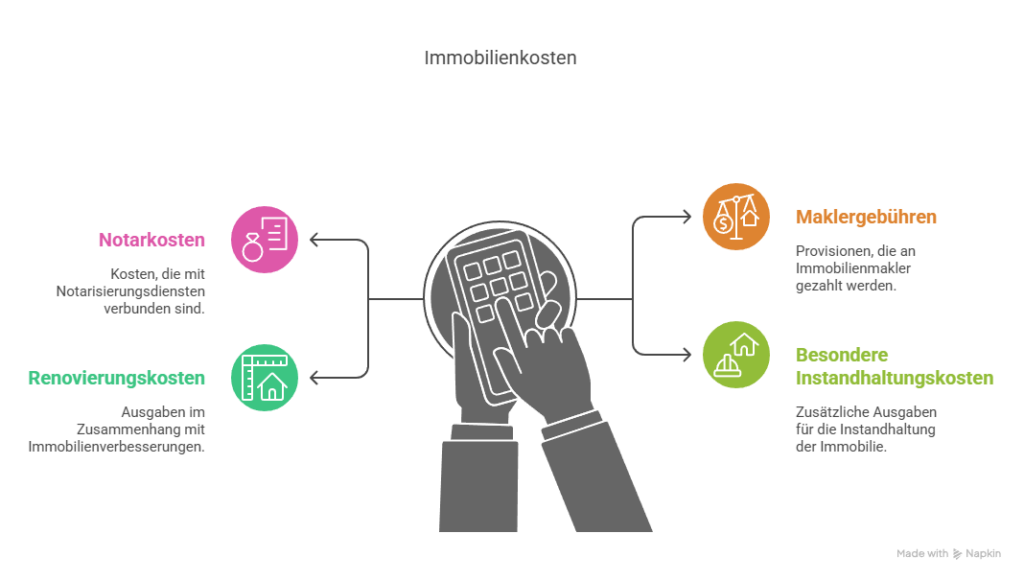

Welche Kosten können gegengerechnet werden?

Bei der Berechnung der Spekulationsfrist bei Immobilien können verschiedene Kosten abgezogen werden, darunter:

- Notar- und Grundbuchkosten

- Maklergebühren

- Renovierungskosten

- Besondere Belastungen durch Instandhaltungsmaßnahmen

Diese Kosten mindern den steuerpflichtigen Gewinn und somit auch die daraus resultierende Steuerlast.

Wie hoch ist die Steuerlast bei Verstoß gegen die Spekulationsfrist?

Verstöße gegen die Spekulationsfrist Immobilien führen zu einer gewissen Steuerlast. Der Gewinn aus dem Verkauf wird mit dem persönlichen Einkommensteuersatz besteuert, der je nach Einkommenshöhe zwischen 0% und 45% liegen kann. Zusätzlich können Solidaritätszuschlag und gegebenenfalls Kirchensteuer anfallen.

Ausnahmen von der Spekulationssteuer

Eigennutzung: 2 komplette Kalenderjahre + Verkaufsjahr (Regel nach §23 EStG)

Eine wesentliche Ausnahme von der Spekulationsfrist bei Immobilien besteht, wenn die Immobilie im Verkaufsjahr und den beiden vorangegangenen Kalenderjahren selbst genutzt wurde. In diesem Fall fällt die Spekulationssteuer unabhängig von der Haltefrist nicht an. Diese Regelung fördert die Eigennutzung von Immobilien und bietet steuerliche Entlastung für Eigentümer, die ihre Immobilie selbst bewohnen.

Verkauf bei finanzieller Notlage oder Scheidung

In bestimmten außergewöhnlichen Situationen, wie einer finanziellen Notlage oder einer Scheidung, kann die Spekulationsfrist unter Umständen verkürzt werden. Hier greift §23 EStG, der unter bestimmten Voraussetzungen einen vorzeitigen Verkauf erlaubt, ohne die volle Spekulationssteuer zu erheben. Diese Ausnahmen sind jedoch an strenge Bedingungen geknüpft und sollten im Einzelfall mit einem Steuerberater besprochen werden.

Besondere Regelungen bei Zweitwohnsitz oder Ferienimmobilien

Für Zweitwohnsitze oder Ferienimmobilien gibt es ebenfalls spezielle Regelungen im Rahmen der Spekulationsfrist Immobilien. Diese Objekte werden häufig nicht ganzjährig genutzt, was die Anwendung der allgemeinen Regelungen erschwert. Es ist wichtig, die genauen Nutzungsbedingungen und rechtlichen Vorgaben zu prüfen, um steuerliche Nachteile zu vermeiden.

Immobilien als Kapitalanlage: Planung unter Berücksichtigung der Spekulationsfrist

Strategisches Halten von Immobilien zur Steueroptimierung

Wer Immobilien als Kapitalanlage nutzt, sollte die Spekulationsfrist bei Immobilien strategisch in seine Planung einbeziehen. Das langfristige Halten von Immobilien kann helfen, die Steuerlast zu minimieren, indem Verkäufe nach Ablauf der Frist erfolgen. Zudem können Investitionen in wertsteigernde Maßnahmen die Rentabilität der Immobilie erhöhen.

Zeitpunkt des Verkaufs richtig wählen

Der richtige Zeitpunkt für den Verkauf ist entscheidend, um steuerliche Vorteile zu nutzen. Durch eine vorausschauende Planung und die Berücksichtigung der Spekulationsfrist bei Immobilien lässt sich der optimale Verkaufszeitpunkt ermitteln. Dabei sollten Marktbedingungen, persönliche finanzielle Ziele und steuerliche Aspekte gleichermaßen berücksichtigt werden.

Steuerberater und rechtliche Beratung nutzen

Die Komplexität der Spekulationsfrist Immobilien erfordert oft professionelle Beratung. Ein Steuerberater kann dabei helfen, die steuerlichen Implikationen eines Immobilienverkaufs genau zu analysieren und individuelle Lösungen zu finden. Ebenso können rechtliche Experten sicherstellen, dass alle gesetzlichen Vorgaben eingehalten werden und keine finanziellen Nachteile entstehen.

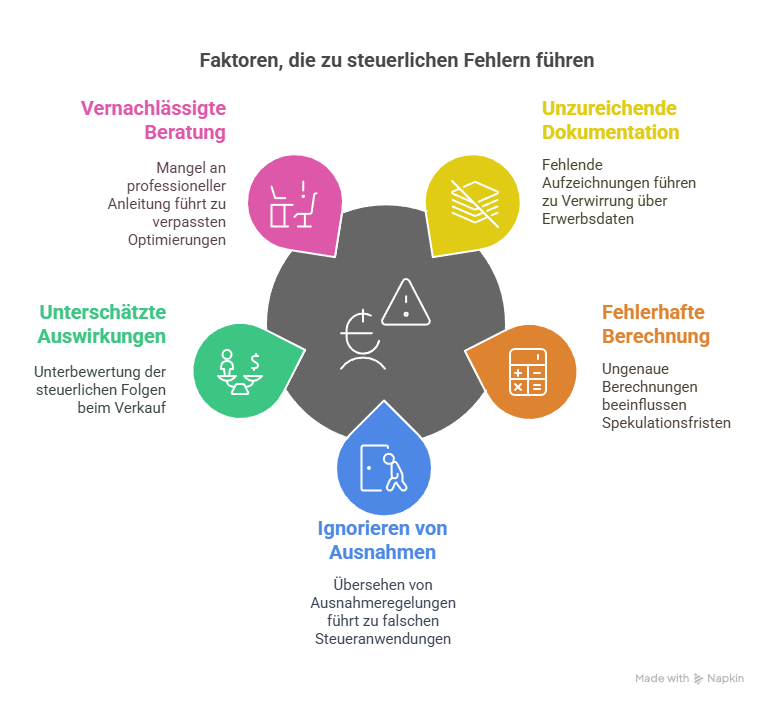

Häufige Fehler im Umgang mit der Spekulationsfrist

Der Umgang mit der Spekulationsfrist Immobilien ist nicht immer einfach und birgt einige Fallstricke. Häufige Fehler, die Eigentümer machen, sind unter anderem:

- Unzureichende Dokumentation des Erwerbsdatums

- Fehlerhafte Berechnung der Spekulationsfrist

- Ignorieren von Ausnahmeregelungen bei Eigennutzung oder besonderen Lebenssituationen

- Unterschätzung der steuerlichen Auswirkungen beim Verkauf

- Vernachlässigung von steuerlichen Optimierungsmöglichkeiten durch professionelle Beratung

Diese Fehler können zu erheblichen finanziellen Nachteilen führen. Daher ist es wichtig, sich umfassend zu informieren und gegebenenfalls professionelle Unterstützung in Anspruch zu nehmen.

Fazit

Die Spekulationsfrist bei Immobilien ist ein zentrales Thema für jeden Immobilienbesitzer oder -investor. Sie bestimmt, ob und in welchem Umfang Gewinne aus einem Verkauf versteuert werden müssen. Durch ein genaues Verständnis der gesetzlichen Regelungen, eine strategische Planung und die Nutzung von Ausnahmen können Eigentümer steuerliche Vorteile nutzen und finanzielle Belastungen minimieren. Es lohnt sich, frühzeitig die Spekulationsfrist in die Planung einzubeziehen und bei Unsicherheiten professionelle Beratung in Anspruch zu nehmen.

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.