Altersvorsorge ab 40 ist ein entscheidender Schritt, um die finanzielle Sicherheit im Ruhestand zu gewährleisten. Mit zunehmendem Alter erhöhen sich die finanziellen Verpflichtungen, gleichzeitig verkürzt sich die Zeitspanne zur Erreichung der gewünschten Rentenziele. Daher ist es unerlässlich, ab dem 40. Lebensjahr aktiv zu planen und die geeigneten Strategien für eine solide Altersabsicherung zu wählen.

Warum die Altersvorsorge ab 40 besonders entscheidend ist

Altersvorsorge: Der Zeitfaktor spielt eine große Rolle

Der Zinseszinseffekt ist ein mächtiges Werkzeug in der Altersvorsorge, das jedoch mit der Zeit an Wirkung verliert. Ab dem 40. Lebensjahr bleibt weniger Zeit, um von den langfristigen Vorteilen der Kapitalanlage zu profitieren. Dennoch kann der Zinseszinseffekt auch in dieser Phase noch genutzt werden, indem regelmäßig und diszipliniert investiert wird. Ein verspäteter Einstieg in die Altersvorsorge birgt das Risiko, nicht genügend Kapital für den Ruhestand anzusparen, was die finanzielle Freiheit in späteren Jahren erheblich beeinträchtigen kann.

Herausforderungen und Chancen ab 40

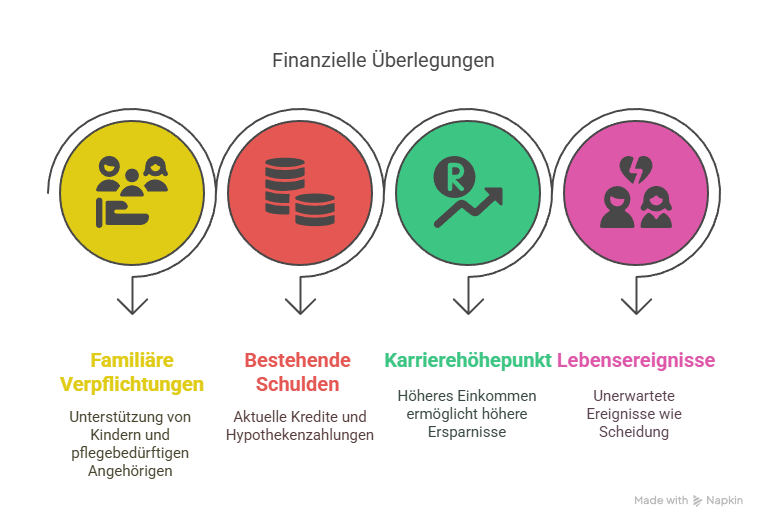

Menschen ab 40 stehen oft vor komplexen finanziellen Herausforderungen wie:

- Familiäre Verpflichtungen, einschließlich der Unterstützung von Kindern und möglicherweise pflegebedürftigen Angehörigen

- Bestehende Kredite und Hypotheken

- Karrierehöhepunkt mit höherem Einkommen, das als Hebel für höhere Sparraten dienen kann

- Mögliche Scheidungen oder andere unvorhergesehene Lebensereignisse

Trotz dieser Herausforderungen bietet das mittlere Alter auch Chancen. Das oftmals höhere Einkommen kann strategisch genutzt werden, um die Altersvorsorge zu maximieren. Zudem verfügen viele in diesem Alterssegment über mehr finanzielle Stabilität und Erfahrung in der Vermögensverwaltung, was die Planung und Umsetzung effektiver Vorsorgestrategien erleichtert.

Die besten Altersvorsorge-Strategien ab 40 im Überblick

Gesetzliche Rentenversicherung – Was kann man realistisch erwarten?

Die gesetzliche Rentenversicherung bildet für viele die Basis der Altersvorsorge. Es ist jedoch wichtig, die sogenannte Rentenlücke zu berechnen, um festzustellen, ob zusätzliche Vorsorgemaßnahmen erforderlich sind. Die Deutsche Rentenversicherung bietet verschiedene Leistungen, die jedoch aufgrund demografischer Veränderungen und reformbedingter Anpassungen prognostiziert werden müssen. Eine individuelle Berechnung der erwarteten Rentenzahlungen ist daher unerlässlich, um eine umfassende finanzielle Planung zu ermöglichen.

Betriebliche Altersvorsorge (bAV) – Steuerliche Vorteile nutzen

Die betriebliche Altersvorsorge (bAV) bietet attraktive steuerliche Vorteile und kann eine wichtige Ergänzung zur gesetzlichen Rente darstellen. Verschiedene Modelle wie Direktversicherung, Pensionskasse oder Unterstützungskasse stehen zur Verfügung, wobei jede Variante spezifische Vorteile bietet. Besonders interessant ist die Möglichkeit der Gehaltsumwandlung, bei der Teile des Bruttogehalts in Vorsorgeeinrichtungen investiert werden. Dies führt nicht nur zu steuerlichen Einsparungen, sondern auch zu einer erhöhten finanziellen Sicherheit im Alter.

- Direktversicherung

- Pensionskasse

- Unterstützungskasse

Die betriebliche Altersvorsorge lohnt sich vor allem für Arbeitnehmer, die langfristig beim selben Arbeitgeber bleiben und von den steuerlichen Entlastungen profitieren möchten.

Private Rentenversicherungen – Vorsorge mit garantierten Leistungen

Private Rentenversicherungen bieten die Möglichkeit, die Altersvorsorge individuell zu gestalten und garantierte Leistungen zu sichern. Dabei unterscheidet man zwischen:

- Klassischen Rentenversicherungen, die eine garantierte Rente bieten

- Fondsgebundenen Rentenversicherungen, die zusätzliche Renditechancen durch Investmentfonds ermöglichen

Die steuerliche Behandlung der späteren Rente sollte bei der Auswahl der privaten Rentenversicherung berücksichtigt werden, um die optimale Kombination aus Sicherheit und Rendite zu erreichen.

Riester- und Rürup-Rente – Für wen geeignet?

Die Riester-Rente und Rürup-Rente sind staatlich geförderte Vorsorgeprodukte, die bestimmte Zielgruppen ansprechen:

- Riester-Rente: Besonders geeignet für Familien und Personen mit Kinderzulagen

- Rürup-Rente: Ideal für Selbstständige und Freiberufler ohne Zugang zur gesetzlichen Rentenversicherung

Beide Rentenformen können sinnvoll mit anderen Vorsorgeformen kombiniert werden, um eine umfassende und diversifizierte Altersabsicherung zu erreichen. Es ist ratsam, die individuellen Fördermöglichkeiten und Zielgruppen zu prüfen, um die passende Variante zu wählen.

Zusätzliche Strategien und Tipps für die Altersvorsorge ab 40

Immobilien als Teil der Altersvorsorge

Der Erwerb von Immobilien kann eine wertvolle Ergänzung zur Altersvorsorge darstellen. Immobilien bieten nicht nur eine potenzielle Wertsteigerung, sondern auch eine zusätzliche Einkommensquelle durch Vermietung. Zudem können eigene Wohnimmobilien im Alter als mietfreie Alterswohnung dienen, was die monatlichen Ausgaben reduziert.

Investitionen in Aktien und Fonds

Eine diversifizierte Anlagestrategie, die Investments in Aktien und Fonds einschließt, kann die Renditechancen erhöhen. Obwohl Aktienmärkte volatil sind, bieten sie langfristig gesehen attraktive Renditen, die zur Schließung der Rentenlücke beitragen können. Es ist jedoch wichtig, das Risiko zu streuen und gegebenenfalls einen Finanzberater hinzuzuziehen, um eine passende Anlagestrategie zu entwickeln.

Finanzielle Beratung und professionelles Management

Eine professionelle finanzielle Beratung kann entscheidend sein, um die beste Altersvorsorgestrategie zu identifizieren und umzusetzen. Finanzberater können dabei helfen, individuelle Ziele zu definieren, Risiken zu bewerten und maßgeschneiderte Lösungen zu entwickeln. Insbesondere ab dem 40. Lebensjahr, wenn die Finanzplanung komplexer wird, kann professionelle Unterstützung den Unterschied machen.

Fazit

Die Altersvorsorge ab 40 erfordert eine sorgfältige Planung und die Auswahl der richtigen Strategien, um eine stabile finanzielle Basis für den Ruhestand zu schaffen. Durch die Kombination von gesetzlicher Rente, betrieblicher Altersvorsorge und privaten Vorsorgeformen wie Rentenversicherungen, Riester- und Rürup-Rente können umfassende Absicherungen erreicht werden. Zusätzlich bieten Investitionen in Immobilien und Aktien sowie die Inanspruchnahme professioneller Finanzberatung weitere Möglichkeiten, die finanzielle Zukunft zu sichern. Es ist nie zu spät, mit der Planung zu beginnen, und jeder Schritt zählt auf dem Weg zu einer sorgenfreien Rente.

Passende Artikel:

Private Altersvorsorge steuerlich optimal gestalten lernen

Wie Altersvorsorge ETFs langfristig Vermögen aufbauen

KI ETF investieren wie Künstliche Intelligenz die Börse prägt

Wie wird man reich? Der Weg zu finanziellem Vermögen

Wann ist man reich: Eine ehrliche Betrachtung des Wohlstands